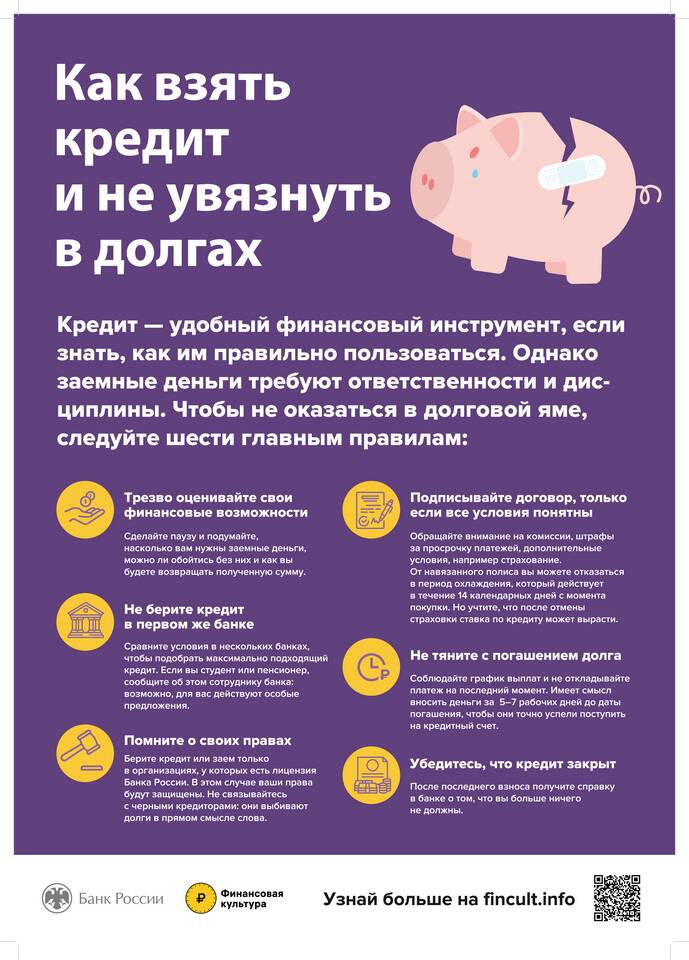

| Тип кредита | Характеристики | Сфера применения |

| Потребительский | Краткосрочный, без обеспечения | Покупка товаров и услуг |

| Ипотечный | Долгосрочный, под залог недвижимости | Приобретение жилья |

| Автокредит | Среднесрочный, под залог ТС | Покупка автомобиля |

| Коммерческий | Для бизнес-целей | Развитие предприятия |

- Перераспределение финансовых ресурсов

- Стимулирование экономического роста

- Оптимизация денежного обращения

- Финансирование инвестиционных проектов

- Сглаживание временных разрывов в доходах и расходах

- Возвратность

- Срочность

- Платность

- Обеспеченность

- Целевой характер

| Принцип | Значение |

| Дифференцированность | Индивидуальный подход к заемщику |

| Контролируемость | Отслеживание целевого использования |

- Инструмент приобретения активов

- Способ покрытия временных кассовых разрывов

- Вариант рефинансирования других долгов

- Средство формирования кредитной истории

| Применение | Преимущества |

| Пополнение оборотных средств | Быстрое решение проблем с ликвидностью |

| Финансирование расширения | Возможность роста без отвлечения собственных средств |

| Инвестиционные проекты | Доступ к крупным суммам капитала |

- Финансовая перегрузка заемщика

- Рост долговой нагрузки

- Потеря залогового имущества

- Зависимость от кредитора

- Влияние изменения процентных ставок

- Четкое определение цели заимствования

- Анализ соотношения доходов и платежей

- Выбор оптимальных сроков и условий

- Учет макроэкономической ситуации

- Построение реалистичного графика погашения

Кредит как финансовый инструмент требует взвешенного подхода и грамотного управления. При правильном использовании он способствует достижению экономических целей, тогда как необдуманное заимствование может привести к финансовым трудностям.