Прекращение статуса самозанятого может потребоваться при изменении условий работы или переходе на другую систему налогообложения. Рассмотрим процедуру снятия с учета и важные нюансы.

Содержание

Основания для снятия с учета

- Превышение годового лимита доходов (2,4 млн рублей)

- Намерение нанимать работников

- Переход на ИП или другую систему налогообложения

- Прекращение профессиональной деятельности

- Изменение вида деятельности на запрещенный для самозанятых

Способы снятия с учета

| Способ | Процедура | Сроки |

| Автоматически | При превышении лимита доходов | Со следующего месяца |

| Через приложение "Мой налог" | Подача заявления в электронном виде | 3 рабочих дня |

| Лично в налоговой | Подача заявления по форме | 5 рабочих дней |

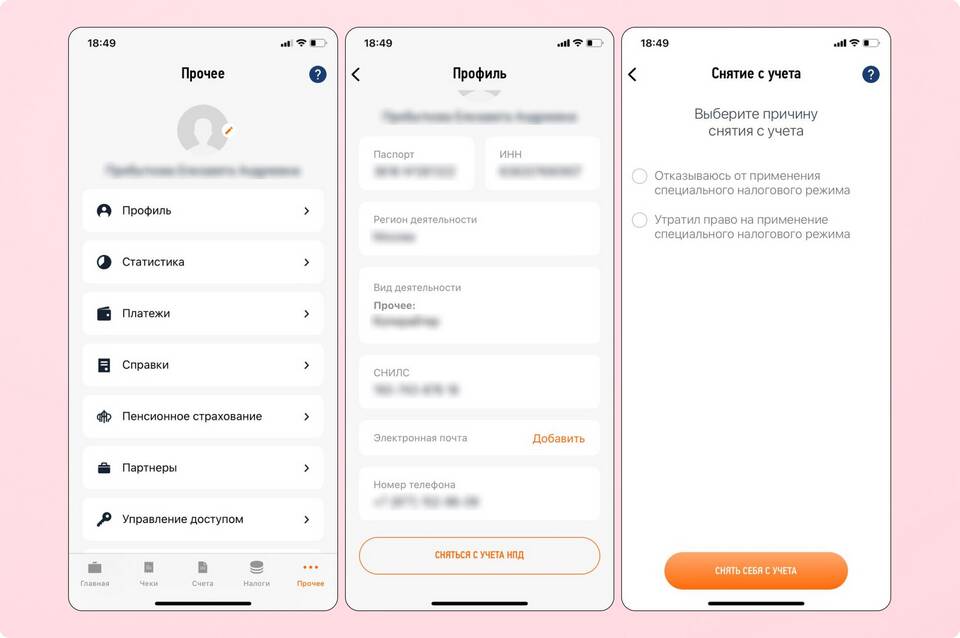

Пошаговая инструкция через приложение

- Откройте приложение "Мой налог"

- Перейдите в раздел "Профиль"

- Выберите "Снятие с учета"

- Укажите причину прекращения деятельности

- Проверьте заполненные данные

- Подтвердите отправку заявления

- Дождитесь уведомления о снятии с учета

Необходимые документы

- Паспорт (при обращении в налоговую)

- ИНН

- Реквизиты для возврата переплаты (при наличии)

- Документы, подтверждающие основание (при необходимости)

Последствия снятия с учета

| Аспект | Последствия |

| Налогообложение | Прекращение действия спецрежима |

| Доходы | Необходимость выбора другой системы |

| Отчетность | Прекращение через приложение |

| Возврат | Возможность повторной регистрации через 2 года |

Важные нюансы

- Обязательно уплатите все начисленные налоги перед снятием

- При наличии переплаты можно подать заявление на возврат

- После снятия нельзя регистрироваться как самозанятый 2 года при превышении лимита

- Сохраните все чеки и документы о доходах за последние 3 года

Процедура снятия с учета как самозанятого достаточно проста, но требует внимательности к срокам и обязательным платежам. После прекращения статуса необходимо выбрать другую систему налогообложения, если профессиональная деятельность продолжается.