Досрочное погашение кредита влияет на несколько параметров кредитного договора. Рассмотрим, какие показатели снижаются при полном или частичном досрочном погашении.

Содержание

Основные изменения при досрочном погашении

| Параметр | Как изменяется | Примечание |

| Основной долг | Уменьшается на сумму погашения | При полном погашении обнуляется |

| Общая переплата | Снижается за счет уменьшения начисляемых процентов | Экономия может быть значительной |

| Срок кредита | Может сокращаться (при аннуитетных платежах) | Либо уменьшается ежемесячный платеж |

Что конкретно уменьшается

- Остаток основного долга - на сумму внесенного досрочного платежа

- Сумма начисляемых процентов - за счет сокращения периода кредитования

- Общая стоимость кредита - за счет снижения переплаты

- Финансовая нагрузка - при сохранении срока уменьшается ежемесячный платеж

Как рассчитывается экономия

- Определить сумму досрочного погашения

- Уточнить тип платежей (аннуитетные/дифференцированные)

- Рассчитать новый график платежей

- Сравнить общую переплату до и после досрочного погашения

Сравнение типов досрочного погашения

| Тип погашения | Влияние на срок | Влияние на платеж |

| Сокращение срока | Уменьшается | Остается прежним |

| Уменьшение платежа | Не изменяется | Снижается |

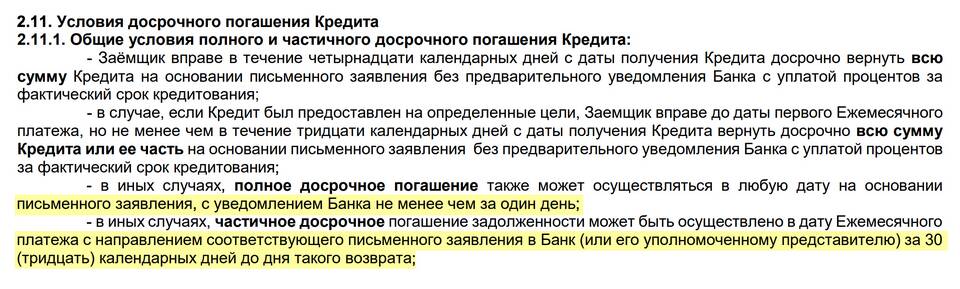

Что нужно учитывать

- Возможные комиссии за досрочное погашение

- Необходимость уведомления банка (обычно за 30 дней)

- Особенности перерасчета страховки (если есть)

- Налоговые последствия для ипотечных кредитов

Важно:

Согласно законодательству РФ, заемщик имеет право на досрочное погашение кредита без штрафных санкций, за исключением случаев, предусмотренных федеральным законом. Банк обязан произвести перерасчет по первому требованию клиента.