Код 1010 в справке 2-НДФЛ относится к категории доходов, облагаемых НДФЛ. Рассмотрим его значение и особенности применения.

Содержание

Значение кода 1010

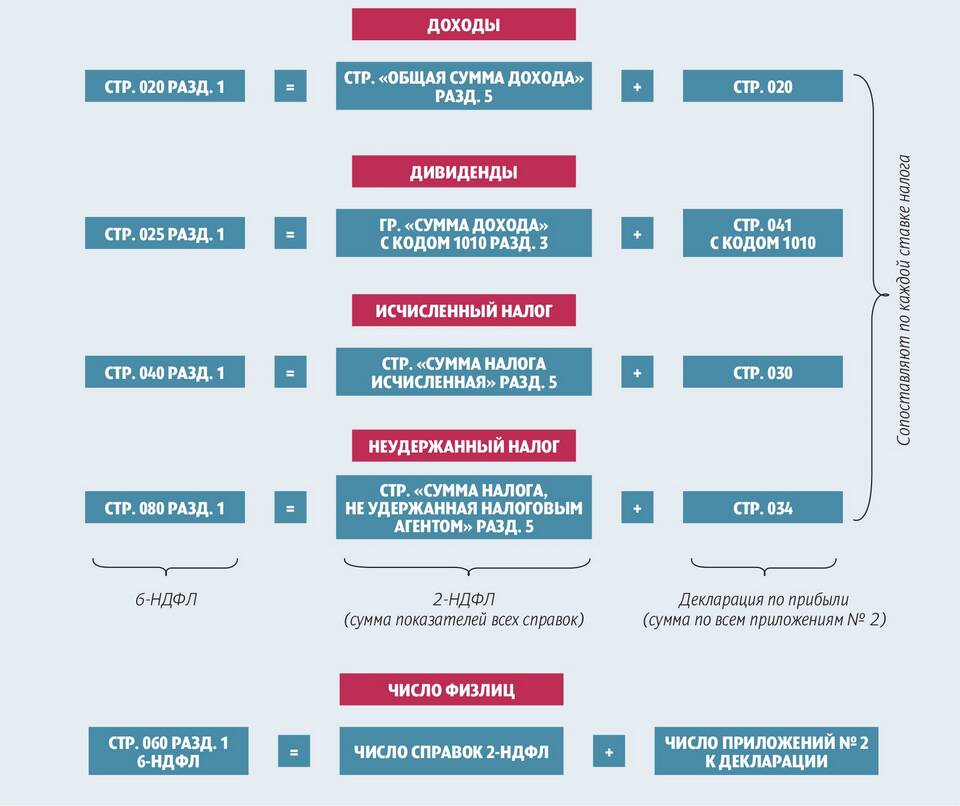

- Обозначает доходы в виде дивидендов

- Применяется для акционеров и участников ООО

- Указывается в разделе "Доходы, облагаемые по ставке 13%"

- Используется с 2021 года вместо старого кода 101

Особенности налогообложения доходов с кодом 1010

| Параметр | Характеристика |

| Налоговая ставка | 13% для резидентов РФ |

| Порядок расчета | Удерживается у источника выплаты |

| Отчетный период | Год выплаты дивидендов |

Когда применяется код 1010

- Выплата дивидендов акционерам

- Распределение прибыли между участниками ООО

- Выплаты по акциям и долям в уставном капитале

- Иные случаи распределения чистой прибыли

Отличие от других кодов доходов

| Код | Вид дохода | Ставка НДФЛ |

| 1010 | Дивиденды | 13% |

| 2000 | Зарплата | 13% |

| 1530 | Продажа имущества | 13-30% |

Как проверить правильность указания кода

- Сверить с приказом ФНС России от 10.09.2021 № ЕД-7-11/753@

- Проверить соответствие выплат определению дивидендов

- Убедиться в правильности исчисления налога

- Проконсультироваться с бухгалтером

Код 1010 в справке 2-НДФЛ точно идентифицирует доходы в виде дивидендов, что важно для правильного налогообложения и составления налоговой отчетности. Его использование обязательно для всех налоговых агентов с 2021 года.