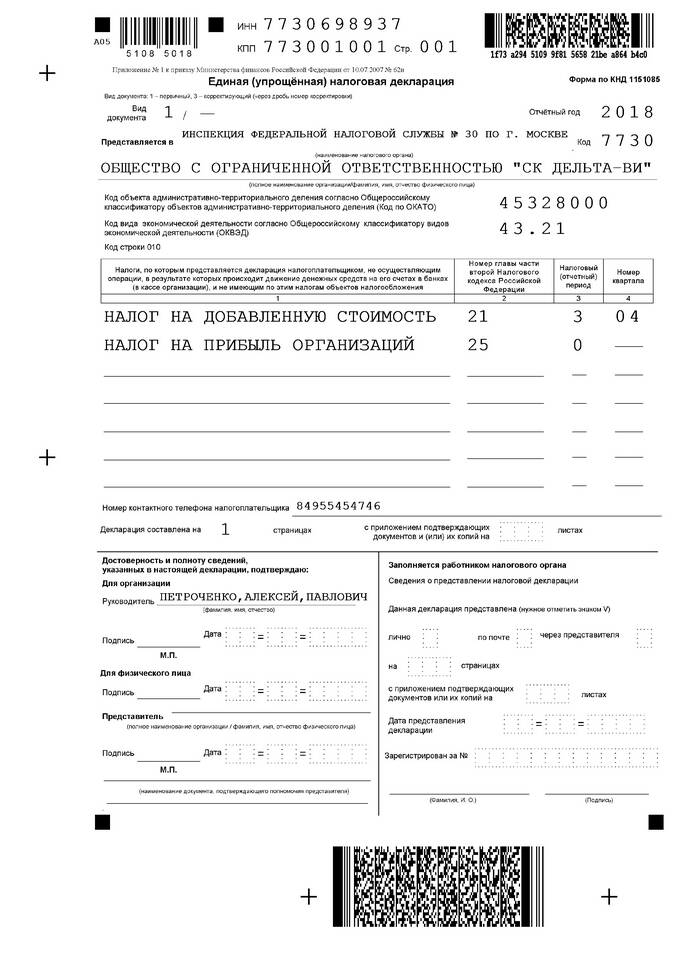

Упрощенная декларация - это специальная форма налоговой отчетности, предназначенная для отдельных категорий налогоплательщиков, позволяющая сократить объем предоставляемой информации.

Содержание

Основные характеристики

Упрощенная декларация отличается следующими особенностями:

- Сокращенный перечень требуемых данных

- Минимальное количество разделов

- Простая форма заполнения

- Специальные условия подачи

Кто может подавать упрощенную декларацию

Категории налогоплательщиков

| Категория | Условия применения |

| ИП на УСН | При отсутствии деятельности и нулевых доходах |

| Юридические лица | При отсутствии движения по счетам |

| Некоммерческие организации | При отсутствии предпринимательской деятельности |

Преимущества упрощенной декларации

Основные плюсы использования:

- Экономия времени на заполнение

- Минимизация ошибок при составлении

- Снижение требований к подтверждающим документам

- Возможность электронной подачи

- Упрощенная процедура проверки

Состав упрощенной декларации

| Раздел | Содержимое |

| Титульный лист | Основные сведения о налогоплательщике |

| Раздел 1 | Сумма налога к уплате |

| Раздел 2 | Расчет налоговой базы и суммы налога |

Порядок подачи

Пошаговая процедура

- Проверить соответствие критериям

- Заполнить установленную форму

- Подписать уполномоченным лицом

- Подать в налоговый орган

- Дождаться подтверждения принятия

Сроки подачи

| Налоговый режим | Крайний срок подачи |

| УСН | До 30 апреля следующего года |

| ЕНВД | До 20 числа месяца после квартала |

| ЕСХН | До 31 марта следующего года |

Ответственность за неподачу

Последствия нарушения сроков:

- Штраф 5% от суммы налога за каждый месяц просрочки

- Минимальный штраф 1000 рублей

- Максимальный штраф 30% от суммы налога

- Блокировка расчетного счета при длительной просрочке

Упрощенная декларация является удобным инструментом налоговой отчетности для субъектов малого бизнеса и организаций без активной деятельности, позволяющим сократить административную нагрузку при соблюдении законодательных требований.