Кредитная история отражает финансовую дисциплину заемщика и влияет на одобрение новых кредитов. Рассмотрим действенные методы ее улучшения в рамках российского законодательства.

Содержание

Законные способы исправления кредитной истории

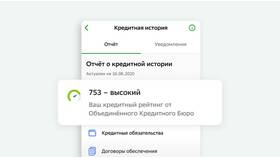

Получение кредитного отчета

Где запросить информацию

| Центральный банк РФ | Официальный портал через Госуслуги |

| Бюро кредитных историй | НБКИ, ОКБ, Эквифакс |

| Банки-партнеры | Через личные кабинеты некоторых банков |

Исправление ошибок

Процедура оспаривания

- Выявите неточности в кредитном отчете

- Подготовьте доказательства (квитанции, выписки)

- Подайте заявление в БКИ и банк-кредитор

- Дождитесь проверки (30 дней по закону)

Создание положительной истории

Эффективные методы

- Оформление небольших кредитов с своевременным погашением

- Использование кредитных карт с регулярными платежами

- Покупка товаров в рассрочку

- Привлечение кредитов с поручительством

Сроки хранения информации

Период актуальности данных

| Просроченные платежи | 7 лет с момента погашения |

| Исполненные обязательства | 10 лет с момента закрытия |

| Запросы банков | 6 месяцев с даты запроса |

Финансовая дисциплина

Рекомендации по поведению

- Соблюдайте график платежей по текущим кредитам

- Избегайте множественных запросов в короткий период

- Поддерживайте оптимальную кредитную нагрузку

- Контролируйте свой кредитный рейтинг

Юридические аспекты

Важные правовые нормы

| ФЗ №218 | Регулирование деятельности БКИ |

| ФЗ №353 | О потребительском кредитовании |

| Срок рассмотрения жалоб | 30 календарных дней |

Мифы и реальность

Распространенные заблуждения

- Невозможно удалить достоверную негативную информацию

- Платные услуги по "очистке" истории часто мошеннические

- Банки учитывают свежие данные (последние 2-3 года)