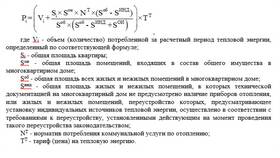

Расчет налоговых обязательств зависит от вида налога, применяемой системы налогообложения и конкретных условий налогоплательщика. Рассмотрим основные принципы расчета налогов.

Содержание

Основные элементы налогового расчета

- Налоговая база - сумма, к которой применяется ставка

- Налоговая ставка - процент или фиксированная сумма

- Налоговый период - срок, за который рассчитывается налог

- Льготы и вычеты - уменьшают налоговую базу или сумму

Общая формула расчета налога

| Налоговая база | × | Налоговая ставка | - | Налоговые вычеты | = | Сумма налога |

Расчет основных видов налогов

НДФЛ (подоходный налог)

- Определите общую сумму доходов за период

- Вычтите необлагаемые доходы и документально подтвержденные расходы

- Примените соответствующие налоговые вычеты

- Умножьте полученную сумму на ставку (13%, 15% или 30%)

НДС

| Исходящий НДС | - | Входящий НДС | = | НДС к уплате |

Упрощенная система налогообложения (УСН)

- Доходы: Сумма доходов × 6%

- Доходы минус расходы: (Доходы - Расходы) × 15%

- Минимальный налог: 1% от доходов (для варианта "Доходы минус расходы")

Факторы, влияющие на расчет

| Региональные особенности | Ставки могут различаться в разных субъектах РФ |

| Вид деятельности | Для некоторых отраслей предусмотрены льготы |

| Категория налогоплательщика | ИП, юрлицо, физлицо |

| Применяемые льготы | Налоговые каникулы, инвестиционные вычеты |

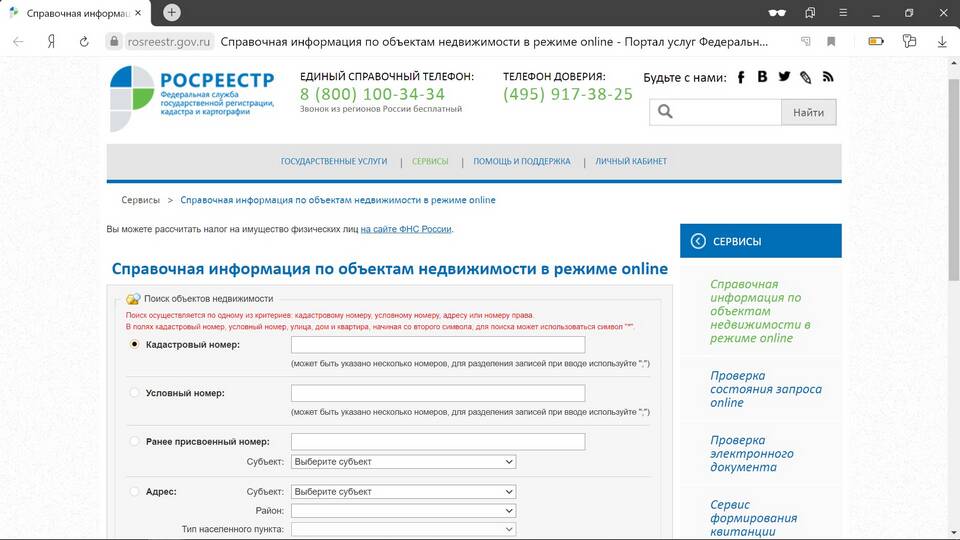

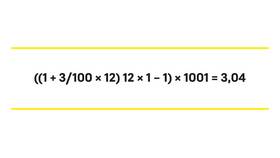

Пример расчета налога на имущество

- Определите кадастровую стоимость объекта

- Примените вычет (20 кв.м для квартиры, 10 кв.м для комнаты)

- Умножьте на ставку (0,1% для жилья, до 2% для других объектов)

- Учтите понижающий коэффициент при переходе с инвентаризационной стоимости

Для точного расчета налогов рекомендуется использовать официальные калькуляторы ФНС или обратиться к налоговому консультанту.