Расчет налога на доходы физических лиц (НДФЛ) требует учета вида дохода, статуса получателя и применяемых вычетов. Рассмотрим основные принципы исчисления налога.

Содержание

Основные ставки НДФЛ

| Ставка | Применяется к |

| 13% | Доходы резидентов РФ (основная ставка) |

| 15% | Доходы свыше 5 млн руб. в год для резидентов |

| 30% | Доходы нерезидентов РФ |

| 35% | Выигрыши, призы, проценты по вкладам |

Формула расчета НДФЛ

НДФЛ = (Налоговая база - Налоговые вычеты) × Ставка налога

Определение налоговой базы

- Суммируйте все доходы, подлежащие налогообложению

- Исключите необлагаемые суммы

- Учтите доходы в натуральной форме

- Включите материальную выгоду

Применение налоговых вычетов

| Тип вычета | Пример | Максимальная сумма |

| Стандартные | На детей, инвалидов | 3 600 руб. в месяц |

| Социальные | На лечение, обучение | 120 000 руб. в год |

| Имущественные | При покупке жилья | 2 000 000 руб. |

Пример расчета НДФЛ

Исходные данные

- Зарплата: 50 000 руб./мес

- Вычет на 1 ребенка: 1 400 руб./мес

- Статус: налоговый резидент

Расчет

- Налоговая база: 50 000 руб.

- Вычеты: 1 400 руб.

- Облагаемый доход: 50 000 - 1 400 = 48 600 руб.

- НДФЛ: 48 600 × 13% = 6 318 руб.

- Сумма к выплате: 50 000 - 6 318 = 43 682 руб.

Особые случаи расчета

| Ситуация | Порядок расчета |

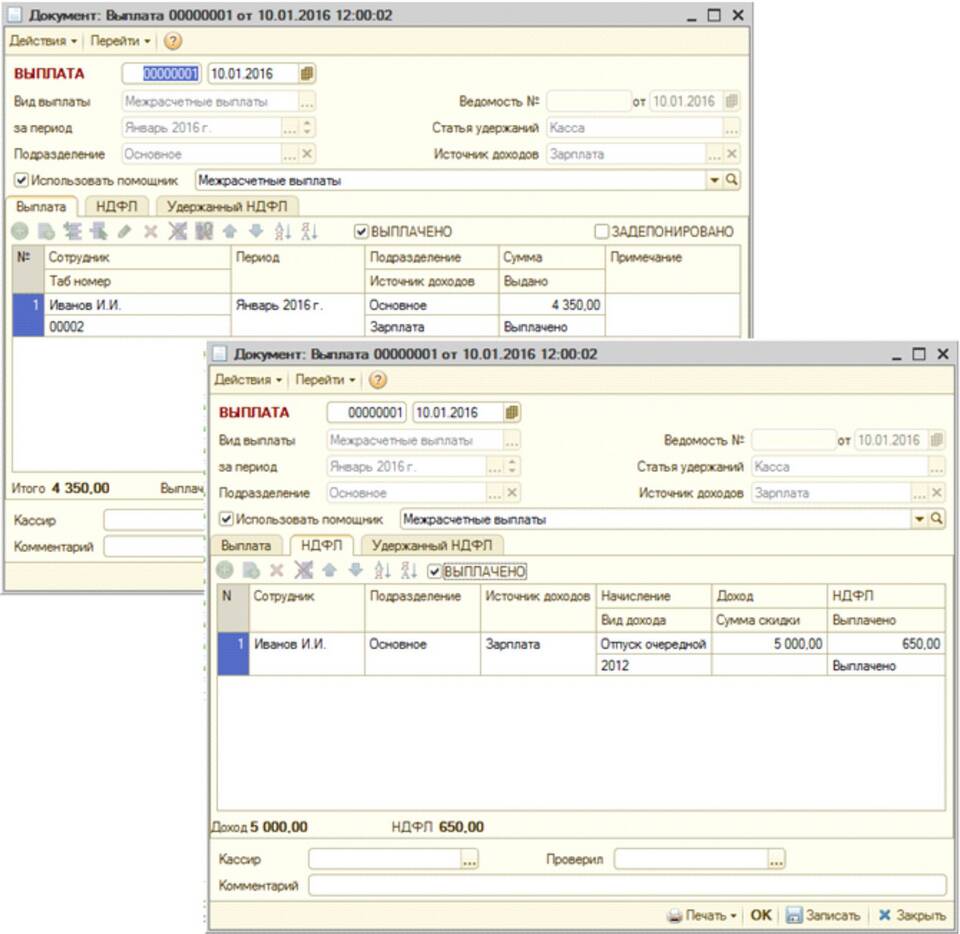

| Больничные листы | НДФЛ удерживается с суммы пособия |

| Отпускные | Налог рассчитывается при выплате |

| Материальная помощь | Не облагается до 4 000 руб. в год |

Порядок округления

- Сумма налога округляется до полного рубля

- 50 копеек и более - в большую сторону

- Менее 50 копеек - в меньшую сторону

Важная информация

Для правильного расчета НДФЛ необходимо точно определять налоговый статус физического лица (резидент/нерезидент). Резидентом считается лицо, находящееся в РФ не менее 183 календарных дней в течение 12 месяцев. Ставки налога применяются на дату фактического получения дохода.