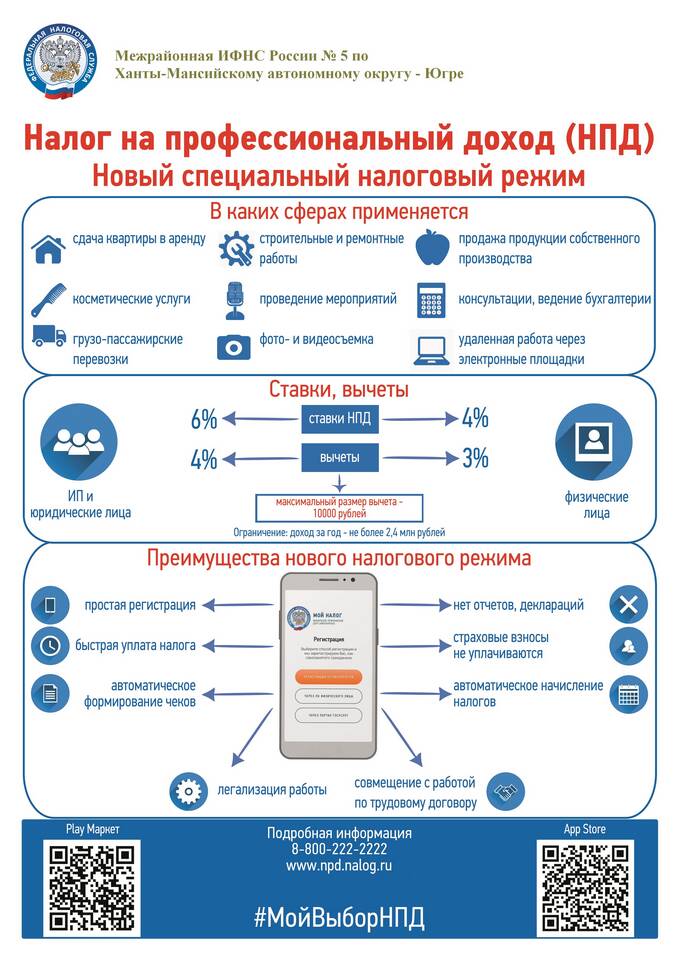

Индивидуальные предприниматели могут перейти на налоговый режим для самозанятых (НПД) для снижения налоговой нагрузки. Рассмотрим процедуру перехода ИП на самозанятость.

Содержание

Условия перехода ИП на самозанятость

| Критерий | Требование |

| Доход | До 2,4 млн рублей в год |

| Деятельность | Без наемных работников |

| Регистрация | Не вести деятельность по 42 запрещенным видам |

| Статус | Действующее ИП без задолженностей |

Подготовка к переходу

Проверка соответствия

- Убедитесь, что ваш вид деятельности разрешен для НПД

- Проверьте отсутствие наемных работников

- Рассчитайте предполагаемый годовой доход

- Погасите имеющиеся налоговые задолженности

Необходимые документы

- Паспорт

- СНИЛС

- Действующее свидетельство ИП

- Реквизиты банковского счета

Процедура регистрации

Через приложение "Мой налог"

- Скачайте и установите приложение "Мой налог"

- Авторизуйтесь через Госуслуги

- Выберите "Стать самозанятым"

- Укажите статус "Индивидуальный предприниматель"

- Подтвердите данные ИП

- Примите условия налогового режима

- Получите уведомление о регистрации

Через личный кабинет ИП на сайте ФНС

- Войдите в личный кабинет налогоплательщика

- Перейдите в раздел "Налог на профессиональный доход"

- Заполните заявку на переход

- Подтвердите согласие с условиями

- Дождитесь подтверждения перехода

Особенности перехода ИП

| Аспект | Последствия |

| Срок перехода | С 1 числа следующего месяца |

| Совмещение режимов | Невозможно, только НПД |

| Отчетность | Не требуется, только чеки |

Налоговые ставки для ИП-самозанятых

- 4% - при работе с физическими лицами

- 6% - при работе с юридическими лицами и ИП

- Нет страховых взносов (кроме добровольных)

- Налог рассчитывается автоматически

Действия после регистрации

- Уведомить контрагентов о смене налогового режима

- Настроить приложение "Мой налог" для выставления чеков

- Приостановить действие прежней системы налогообложения

- Проверить закрытие отчетных периодов по прежнему режиму

Преимущества для ИП

| Преимущество | Описание |

| Низкая налоговая нагрузка | 4-6% вместо 6% УСН + страховые взносы |

| Отсутствие отчетности | Не нужно сдавать декларации |

| Простота учета | Автоматическое начисление налога |

Ограничения и риски

- Запрет на найм работников по трудовым договорам

- Лишение статуса при превышении лимита дохода

- Ограниченный перечень разрешенных видов деятельности

- Невозможность возмещения НДС

Возврат к прежней системе налогообложения

- Подать заявление в ФНС о прекращении применения НПД

- Выбрать иной налоговый режим (УСН, ПСН, ОСНО)

- Возобновить уплату страховых взносов

- Начать ведение налоговой отчетности

0. Частые вопросы

Можно ли совмещать ИП и самозанятость?

Нет, ИП должен полностью перейти на НПД, совмещение режимов невозможно.

Нужно ли закрывать ИП для перехода?

Нет, ИП остается действующим, меняется только налоговый режим.

Как платить налоги после перехода?

Налог автоматически рассчитывается при выставлении чеков и списывается с привязанной карты.

Можно ли вернуться на УСН после НПД?

Да, но не ранее чем через 12 месяцев после перехода.

Переход ИП на самозанятость позволяет значительно снизить налоговую нагрузку при соблюдении установленных условий. Внимательно оцените все преимущества и ограничения режима НПД перед принятием решения.