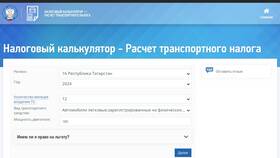

Транспортный налог - это обязательный ежегодный платеж, взимаемый с владельцев зарегистрированных транспортных средств. Он относится к региональным налогам и регулируется главой 28 Налогового кодекса РФ.

Содержание

Основные характеристики транспортного налога

- Плательщики: физические и юридические лица - владельцы ТС

- Объект налогообложения: автомобили, мотоциклы, автобусы и другие ТС

- Налоговый период: календарный год

- Ставки устанавливаются субъектами РФ в пределах норм НК РФ

Какие транспортные средства облагаются налогом

| Тип транспортного средства | Примечания |

| Легковые автомобили | Основная категория налогоплательщиков |

| Грузовые автомобили | Свыше 12 тонн платруют в систему "Платон" |

| Мотоциклы и мотороллеры | Облагаются по сниженным ставкам |

| Автобусы | Ставка зависит от количества мест |

| Снегоходы и водный транспорт | Облагаются в большинстве регионов |

Как рассчитывается транспортный налог

- Определяется налоговая база (мощность двигателя в л.с.)

- Устанавливается ставка по региону регистрации ТС

- Применяются повышающие коэффициенты для дорогих авто

- Учитывается период владения (при продаже/покупке)

- Применяются льготы (при наличии)

Льготы по транспортному налогу

- Федеральные льготы: для инвалидов, героев СССР/РФ

- Региональные льготы: устанавливаются субъектами РФ

- Льготы для организаций: по видам деятельности

- Освобождение для угнанных ТС

Транспортный налог уплачивается ежегодно до 1 декабря следующего за отчетным года. Физические лица получают уведомление от налоговой инспекции, юридические лица рассчитывают налог самостоятельно.